ふるさと納税 やり方

ふるさと納税は、地方自治体にも税収が分配され地方自治体の活性化につながります。また、自分の生まれ故郷だけでなく、自分の意志で応援したい自治体を選ぶこともできる制度です。

「PR」

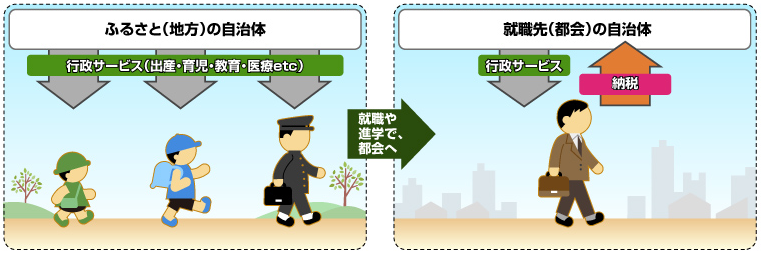

ふるさと納税の目的

多くの人が地方の生まれ育った自治体から医療や教育等様々な住民サービスを受けて育ち、進学や就職のため生活の場を都会に移し納税をするため、都会の自治体は税収を得ますが生まれ育った故郷の自治体には税収が入りません。

(参照:総務省ホームページ)

そこで都会に住んでいても生まれ育った故郷の自治体に、自分の意志でいくらか納税できる制度があってもいいのでは、という意見から生まれたのがふるさと納税制度で、地方自治体にも税収が分配され、地方自治体の活性化につながります。

また、自分の生まれ故郷だけでなく、自分の意志で応援したい自治体を選ぶこともできる制度です。

ふるさと納税とは

ふるさと納税は、実際は「納税」と言うよりは都道府県や市区町村へ「寄附」をすることです。

地方自治体に寄付をする代わりに税金が控除され、実質2,000円の負担で返礼品がもらえる制度です。

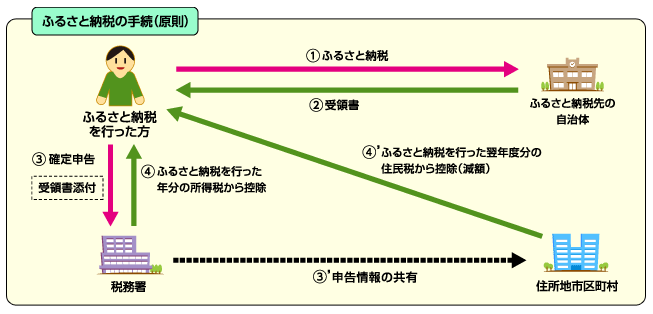

ふるさと納税の手続き

寄付金の控除を受けるには、寄付をした翌年の3月15日までに税務署へ確定申告をする必要があります。

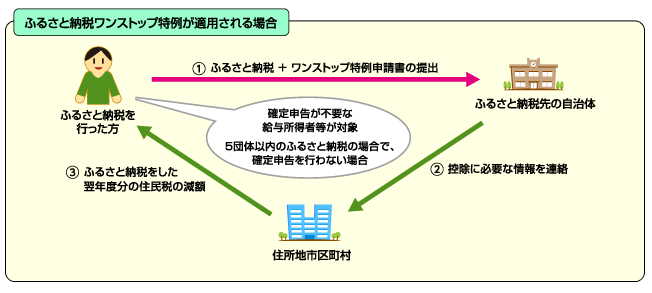

ただし、確定申告の必要がなく、ふるさと納税の寄附先の自治体数が5団体以内である場合は、確定申告を行わなくても寄附金控除を受けられる「ふるさと納税ワンストップ特例制度」を利用することで、簡単に手続きすることができます。

確定申告が必要な場合

(参照:総務省ホームページ)

確定申告をする際に、寄付した自治体が発行する受領書が必要になりますので、必ず受取りなくさないようにしましょう。

確定申告すると、所得税分はその年の所得税から控除され、住民税分は翌年度の住民税から控除されます。

ふるさと納税ワンストップ特例が適用される場合

(参照:総務省ホームページ)

ワンストップ特例申請書は、寄附する自治体によって異なる場合がありますので、寄附先自治体に確認してください。

ふるさと納税ワンストップ特例の適用を受けた場合、所得税からの控除は行われず、ふるさと納税をすた翌年の6月以降に支払う住民税から控除されます。

また、引越しなどにより住所等の変更があった場合など、申告書の内容に変更があった場合は、ふるさと納税を行った翌年の1月10日までに、ふるさと納税をした自治体へ変更届出書を提出する必要があります。